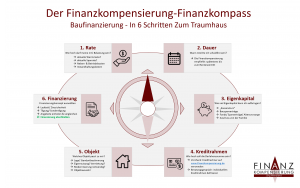

Der Finanzkompensierung Finanzkompass: Baufinanzierung – in 6 Schritten zum Traumhaus

Ihr wollt euch den Traum von der eigenen Immobilie verwirklichen, wisst aber nicht wirklich wo ihr anfangen sollt? In unserem neuen Blog Beitrag „Finanzkompass – in 6 Schritten zum Traumhaus“ zeigen wir euch auf, wie ihr an das Thema herangehen könnt. In der dazugehörigen Infografik findet ihr dazu alles auf einen Blick. Natürlich kann es hier individuelle Unterschiede geben. Für eine persönliche Beratung zu eurer Immobilienfinanzierung, steht unser Finanzberater und Experte für Baufinanzierung Jörg Wendland euch jederzeit gerne zur Verfügung.

1. Rate (Wie hoch darf meine monatliche Belastung sein?)

Zunächst sollte man sich fragen, wie hoch die monatliche Belastung sein darf. Dazu müssen folgende vier Zahlen herangezogen werden:

a) Die aktuelle Warmmiete

Dazu ist es hilfreich auch einen Blick in die letzten Nebenkostenabrechnungen zu werfen, um hier wirklich alle aktuellen Kosten zu berücksichtigen

b) Die aktuelle Sparrate

Wie viel Geld wird aktuell zurückgelegt? Hier stellt sich die Frage, ob ihr die bisherige Altersvorsorge auflösen solltet und das Geld in die Immobilie investieren solltet. Dies lässt sich pauschal nicht so einfach beantworten. Eine Immobilie ist natürlich auch eine Form der Altersvorsorge und je früher das Darlehen zurückbezahlt werden kann, desto mehr Zinsen spart man sich. Allerdings sind die Zinsen für eine Baufinanzierung aktuell sehr niedrig, weshalb es nicht immer sinnvoll ist, aktuelle Verträge für die Altersvorsorge zu kündigen. Auch Riesterverträge oder alte Bausparverträge sollten sich genau angeschaut werden. Hierbei kann Ihnen ein Finanzberater aushelfen und Klarheit verschaffen.

c) Neben- und Betriebskosten der neuen Immobilie (Strom, Heizung etc.)

Selbst wenn ihr die tatsächliche m²- Zahl eurer Immobilie noch nicht kennt, könnt ihr ungefähr abschätzen, wie viel Platz ihr benötigen werdet. Für die grobe Bestimmung der Nebenkosten kann dann der Richtwert von 3€ pro m² herangezogen werden.

d) Instandhaltungskosten (Rücklagen für künftige Reparaturen etc.)

Als Eigentümer seid ihr natürlich selbst für die Rechnungen für jegliche Instandhaltungskosten zuständig. Für die Rücklagen gilt der Richtwert von monatlich 1,50€ pro m². Solltet ihr eine Eigentumswohnung erwerben wollen, sind solche Rücklagen ganz oder teilweise im Hausgeld enthalten.

Aus der Summe lässt sich bestimmen, wie hoch die monatliche Finanzierungsrate für Ihre Immobilienfinanzierung sein darf. Dabei ist aber in jedem Fall darauf zu achten, dass die finanziellen Möglichkeiten nicht überschätzt werden, um sich eine gewisse finanzielle Flexibilität zu erhalten.

2. Dauer (Wann möchte ich schuldfrei sein?)

Diese Frage wird häufig übersehen, ist jedoch nicht außer Acht zu lassen. Unser Finanzberater Jörg Wendland empfiehlt, spätestens zum Renteneintritt den gesamten Kredit abbezahlt zu haben. Je nach Rentenbezug und Resttilgung kann es sonst zu finanziellen Engpässen kommen.

3. Eigenkapital (Wie viel Vermögen kann und will ich in den Kauf einbringen?)

Um diese Frage zu beantworten müsst ihr zunächst einen Kassensturz machen. Neben den Konten sollten sich hier auch Depots und Versicherungen oder bereits bestehende Immobilen angeschaut werden. Die Frage, welche laufenden Verträge für die Erhöhung des Eigenkapitals gekündigt werden sollten, oder nicht, ist dieselbe wie weiter oben bereits bei der Sparrate erwähnt. Es ist zu bedenken, dass immer auch noch ein Notgroschen auf dem Tagesgeldkonto bleiben sollte. Im Zweifelsfall ist eine gute Beratung von einem Experten immer wichtig. Üblicherweise spricht man von ca. 20% Eigenkapital vom Kaufpreis, aber mindestens von einer Summe in Höhe der Kaufnebenkosten (Notar, Grunderwerbssteuer, Grundbuch und ggf. den Immobilienmakler).

4. Kreditrahmen (Wie hoch soll die Darlehenssumme sein?)

Dazu müsst ihr zunächst einmal abschätzen, welchen Zinssatz ihr in etwa einmal bekommen werdet. Diese Rechnung nimmt euch der Finanzkompensierung Zinsrechner ab. Dieser ist hier zu finden: https://wendland.baufi-cockpit.de/home.html. Euer genauer, individueller Kreditrahmen und Zinssatz wird gemeinsam in einem Beratungsgespräch mit eurem Finanzberater bestimmt.

5. Objekt (Welche Immobilie passt zu mir?)

Habt ihr die oben gegebenen Schritte beachtet, kennt ihr nun euer Budget. Damit ist die Phase der Vorbereitung und Planung abgeschlossen. Nun könnt ihr losziehen und euch auf dem Immobilienmarkt nach einem passenden Objekt umschauen. Dies ist eine sehr wichtige Entscheidung, die mit Bedacht getroffen werden sollte. Entscheidungskriterien können hier die Lage sein und natürlich auch ob ihr das Objekt selber Bewohnen oder es vermieten wollt. Darüber hinaus sollte geprüft werden, ob eine Modernisierung notwendig ist. Grade bei Einfamilienhäusern gibt es häufig Renovierungsstaus, die sich auf die gesamte Summe der Immobilienfinanzierung auswirken.

6. Immobilienfinanzierung beim Finanzberater

Ist die Traumimmobilie gefunden geht es jetzt natürlich darum, das richtige Finanzierungskonzept und einen starken Partner an eurer Seite zu finden. Dazu ist es wichtig sich verschiedene Angebote einzuholen und zu vergleichen. Hier spielen wieder viele Faktoren aber auch persönliche Präferenzen eine Rolle. Als unabhängige Finanzberater können wir von der Finanzkompensierung dabei auf ein Netzwerk vom über 200 Banken zugreifen. So können wir verschiedene Finanzierungskonzepte mit euch gemeinsam vergleichen und das beste Preis-Leistungsverhältnis finden.

Nun ist der Weg frei für Eure Traum-Immobilie.

Wir hoffen, dass dieser kleine 6-Schritte Guide euch etwas beim Thema Baufinanzierung unterstützen konnte. Für weitere Fragen und andere Anliegen sind wir gerne telefonisch oder per Mail für euch da!

Euer Team Finanzkompensierung

Zur Infografik:

Gepostet im Mai 2020